企鹅电竞在线网站

03

2024

-

08

Mysteel参考丨近年钢管细分品种变化及后市分析

时间: 2024-08-03 07:23:58 | 作者: 企鹅电竞网站

随着国内经济逐步转型,近年市场钢铁下游需求表现低迷,市场高供应下品种基本面矛盾迅速扩大,钢管部分品种矛盾尤为凸出,尤其是受房地产开工大幅度地下跌影响较大的镀锌管与盘扣脚手架。但在“双碳”背景下,能源、水利与钢结构等绿色低碳领域用钢需求仍有持续增长,钢管下游需求结构的明显分化,钢管不同品种也表现出现不同的趋势走向。本文将从基本面数据对钢管各细分品种的变化趋势及后市展望进行阐述分析。

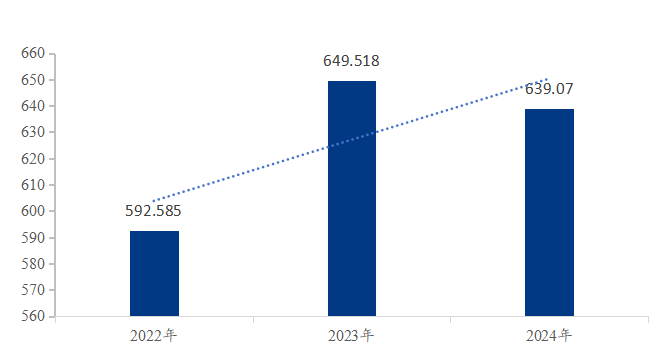

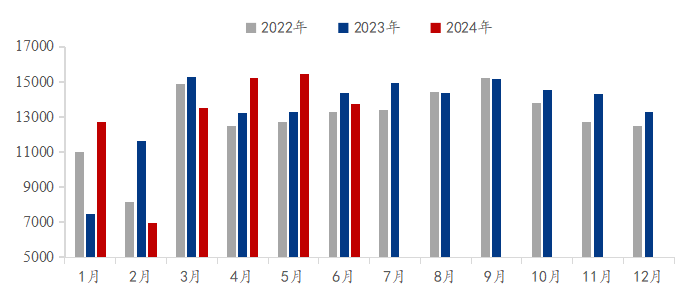

2021-2024年前五个月焊管镀锌管产量逐年递减,2024年1-5月焊管产量为664万吨,镀锌管产量为507万吨,年同比分别下降8.18%与9.79%,其产量水平已降至近四年的最低位。无缝管1-5月产量年同比也是显而易见地下降,但不同的是,近三年无缝管产量并非是逐年递减,2024年1-5月无缝管产量为639万吨,年同比下降1.6%,而较2022年则增长了7.9%。

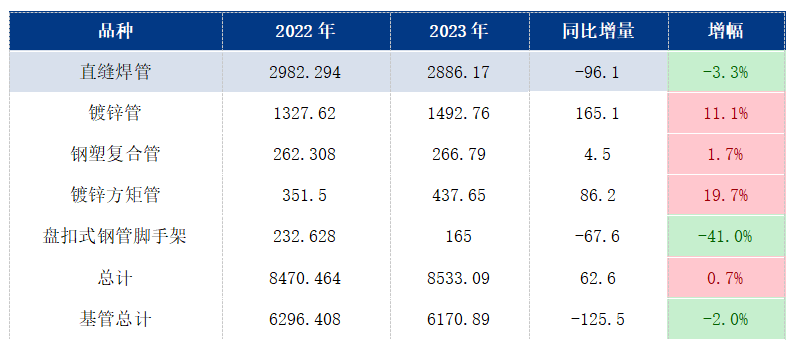

焊管细分品种产量存在明显分化,主要因为其下游需求结构变化明显。2023年焊管基管整体产量较2022年小幅减少,2023年基管产量中除方矩管产量增加外,直缝焊管、螺旋管、脚手架管产量均出现不同幅度的下降,其中直缝焊管降幅较为显著。方矩管产量增量是近年焊管产量变化的亮点之一,受益于结构用管领域像机械设备与钢结构用管需求的持续增长,叠加民用镀锌带方矩管的大量需求,方矩管需求在钢管整体需求下滑下仍保持一定增量。

高附加值产品产量比重显著增加是焊管产量变化的亮点之二,其中镀锌圆管占焊管比重从2022年44.5%增至2023年的51.7%,焊管外卖比例大幅度减少,同时镀锌方矩管产量也显著增加,还有包括像涂塑管与声测管等高的附加价值的产品产量也在持续增加。

高的附加价值钢管的增量反映着国内对于钢管品质及要求的提高,其次在焊管基管量未增长利润下滑的背景下,管厂更愿意生产量相对小,利润空间大的高的附加价值钢管。最后值得提的是高的附加价值钢管的增量是在原低基数的基数上。另外,也不是所有的高的附加价值钢管都有增量,不同的高附加值钢管产量趋势有待更长期的观察。

传统脚手架及盘扣脚手架管产量受地产不景气影响最大,其产量降幅也最大,受地产下滑影响较大的还有镀锌管。上文提到2024年前5个月镀锌管产量年同比降幅要高于焊管。而2023年镀锌管产量较2022年仍有增量,主要是由于镀锌管作为焊管中产量最高的品种,2022年受疫情防控影响较大,2023年管厂放开生产后,镀锌管产量增幅也较为显著,2023年焊管产能扩张更多是集中在镀锌管品种上。但随着经济转型,地产行业不断下行,对地产依赖较大的镀锌管与脚手架管也将面临持续萎缩的困境。

近年钢管产能持续扩张,而钢管产量趋势却与产能变化相向而行。产能扩张更多的是长流程钢厂扩充产品线及焊管头部生产企业在全国进行区域产能布局优化。而产量对应的是钢厂的实际产出,在国内钢管需求量开始上涨停滞下,产能扩大带来的市场之间的竞争加剧,让利出货成为市场常态,叠加成本高企下钢管利润空间不断收缩,为规避行情下跌利润倒挂及累库风险,各管厂多控制生产节奏,以销定产。

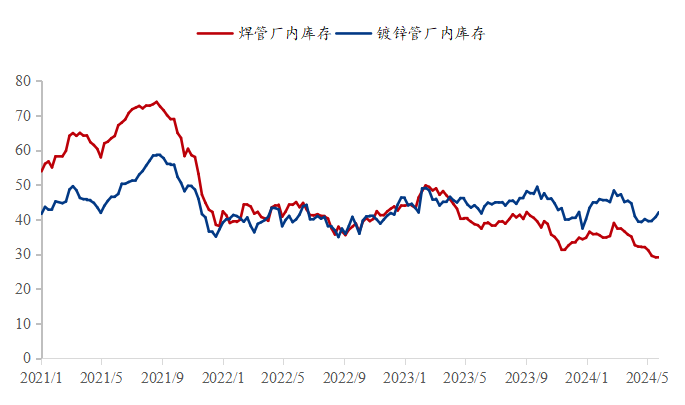

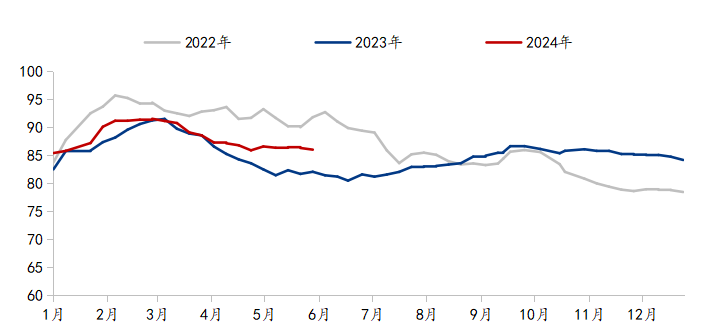

库存方面与产量有着相同趋势,管厂厂内库存整体表现为逐步去化,年平均库存会降低。焊管厂内库存表现尤为明显,根据Mysteel最新调研显示,焊管厂内库存为30.64万吨,年同比下降8.27万吨,降幅为21%,较2021年高点73.91万吨,下降了58.5%,截至2024年5月底,焊管厂内库存已降至近年历史低位水平。同上文提到的一样,管厂产量的下降是市场需求减少与管厂规避风险的结果,降库更是管厂规避风险的主要手段,以销定产、追求极限低库存与加速库存周转成为管厂的战略方向。

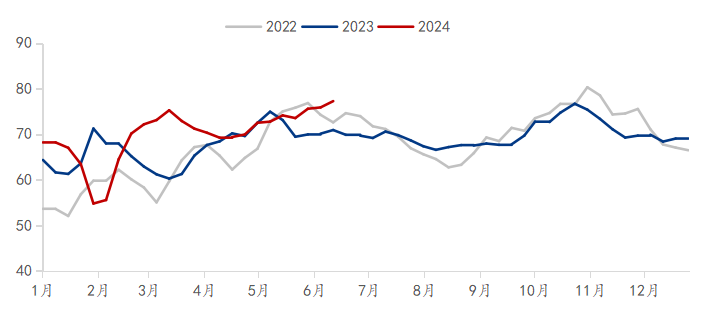

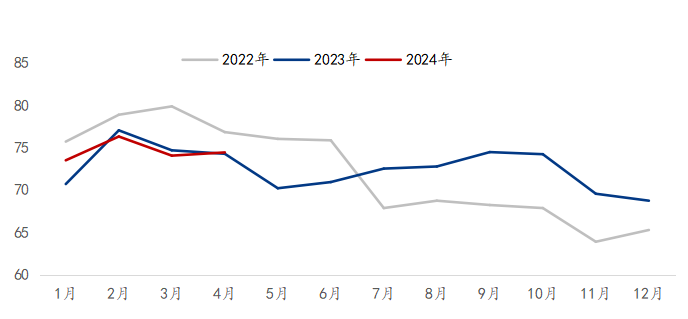

无缝管厂内库存变化相对于焊管而言并不明显,2023年厂内库存与2022年水平相当,由于产能提升与市场需求不佳,2024年无缝管厂内库存逐步累积,截至2024年5月底,目前无缝管厂内库存已达到年内高位水平,为77.24万吨,年同比增长8.9%。

焊管、无缝管社会库存趋势同往年类似,但波动幅度均较往年有所缩小。焊管当前社会库存稍高于2023年同期水平,但据市场反馈为规避风险,有意尽可能降库减轻仓库存储上的压力,且社会库存越来越集中在厂家一级代理商手中,较小市场的现货库存慢慢的变少。无缝管社会库存走势波动较小,2024年社会库存水平同2023年基本持平,仓库存储上的压力更多的集中在厂家上。

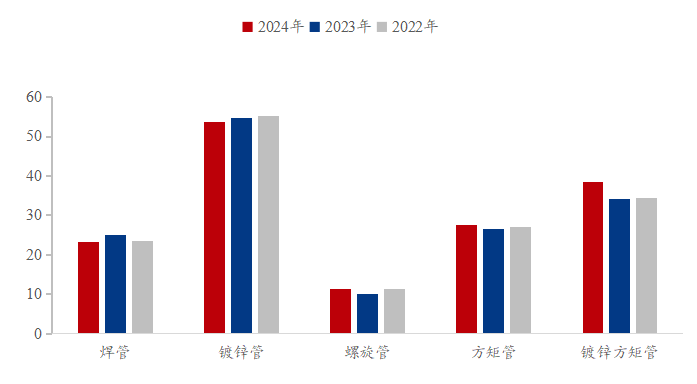

焊管细分品种社会库存上,同其产量趋势类似,表现直缝焊管、螺旋管与镀锌管库存在降,而方矩管与镀锌方矩管库存在增的态势。其中镀锌管社会库存降幅最明显,2024年最新镀锌管社会库存为53.6万吨,年同比下降2.18%,较2022年下降2.93%;而镀锌方矩管社会库存增幅最大,2024年最新镀锌方矩管社会库存为38.5万吨,年同比增长12.99%,较2022年增长11.58%。

社会库存的表现直观反映出终端下游需求的变化,水务与消防领域用管需求量开始上涨停滞,镀锌管社会仓库存储下降较为显著。另外,镀锌管商家有月协议量压力,在需求减少背景下钢贸商多下调自身与厂家签订的镀锌管协议量,迫于出货压力,部分市场钢贸商选择不做库存,转而只向厂家或厂家代理商拿货,因此镀锌管社会仓库存储下降较为显著。方矩管与镀锌方矩管的社会库存有所增加,除了其需求量仍有增长外,方矩管的规格相对较多,为保证方矩管规格齐全,市场社会库存也普遍较大,若市场有新增做方矩管的现货商,其社会库存增幅也会相对明显。

进入2024年后,市场下游需求因种种原因受限迟迟未能释放,根据Mysteel调研全国焊管厂出库多个方面数据显示,2024年焊管与镀锌管出库量明显小于往年,但方矩管品种走出了独立于行情的销量水平。

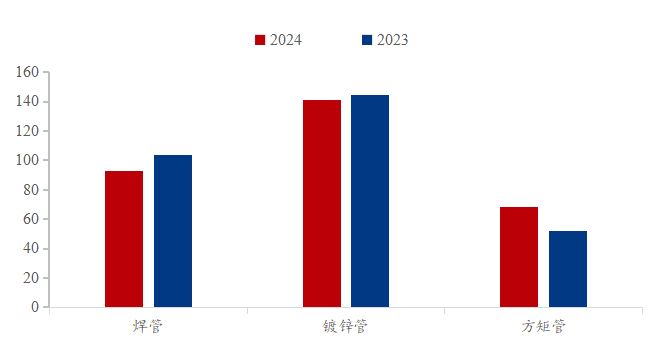

5月管厂焊管、镀锌管与方矩管品种出库量分别为22.15万吨、33.49万吨与17.2万吨,月环比均呈现显而易见地下降态势;1-5月焊管、镀锌管与方矩管累计出库量分别为93万吨、141万吨与68万吨,年同比分别为-10%、-2%与31%,除方矩管出库量大幅度增长外,焊管与镀锌管出库量均有所下降。

在市场流通环节,据Mysteel钢管部对全国七大区域178家贸易企业成交量统计,2024年年后焊管成交量呈现先升后降的态势,整体成交量水平明显收缩,远低于往年同期水平。5月焊管日均成交量为1.9万吨,月环比下降3.5%,年同比下降9.5%;2024年1-5月焊管日均成交量为1.5万吨,年同比下降21%。

无缝管2024年成交量表现同焊管类似,不过无缝管成交量整体要略好于往年,4月与5月成交量数据更是明显高于往年。5月无缝管日均成交量为1.55万吨,年同比增长16.5%;2024年1-5月无缝管日均成交量为1.34万吨,年同比增长1.5%。

在市场下游需求结构明显分化下,钢管各细分品种也呈现出不同的发展的新趋势。焊管整体表现为产量、库存与销量均有减少,受房地产开工大幅度地下跌影响,镀锌管产销量显而易见地下降,盘扣式钢管脚手架消费量更是大幅萎缩,而个别品种如方矩管则表现亮眼,在机械结构与钢结构用管量逐年增加下,方矩管品种未来需求仍有增量空间。无缝管产销量同往年比相差不大,但随着产能与产能利用率的上升,叠加市场需求未能同步增长。因此,其市场基本面矛盾有逐步累积之势,厂库压力或将更为凸显。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵犯权利的行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来自互联网,目的是传递更加多信息,方便学习与交流,并不意味着Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel()处理。

Mysteel周报:京津冀热轧板卷价格宽幅下调 预计下周价格窄幅震荡(7.19-7.26)

Mysteel半年报:2024年下半年彩涂板卷价格或先抑后扬 全年重心下移

Mysteel周报:京津冀热轧板卷价格稳中下调 预计下周价格震荡趋弱运行(7.12-7.19)

Mysteel周报:京津冀热轧板卷价格出现小幅下调 预计下周价格震荡趋弱运行(7.5-7.12)

Mysteel周报:京津冀热轧板卷价格涨跌互现 预计下周价格窄幅震荡(6.28-7.5)

手机网站二维码

联系我们

-

地址:江苏省常州市友谊南路常州钢材现货交易市场内

大宗业务热线:0519-81816666 / 15861186666

传真:0519-88250258

邮箱:sales@czjssf.com

网址:www.asclube.com

版权所有 © 2022 极速电竞网页版官网_企鹅电竞在线网站