企鹅电竞在线网站

02

2024

-

08

Mysteel:钢管品种2020年市场回顾及21年展望

时间: 2024-08-02 06:59:17 | 作者: 企鹅电竞网站

概述:今年以来,国内钢管市场受年初疫情影响,价格大大下滑,随着国内疫情快速得到控制,钢铁企业逐步有序恢复正常生产,钢管价格也随着复工复产节奏一路上扬,但品种间强弱区别较大,焊管价格涨幅及利润明显大于无缝管。上半年焊管出现了短期的供需错配,价格及利润表现较好,随着三季度供应逐步跟上,利润水平也逐步下滑;无缝管一方面受国际疫情爆发影响,出口出现明显下滑,另一方面国内钢管产能过剩,内需虽然表现尚可,但整体供过于求的矛盾一直压制无缝管价格。笔者将围绕价格、供应、需求及下游等方面对全国钢管2020年做出总结并对2021年钢管市场做市场展望。

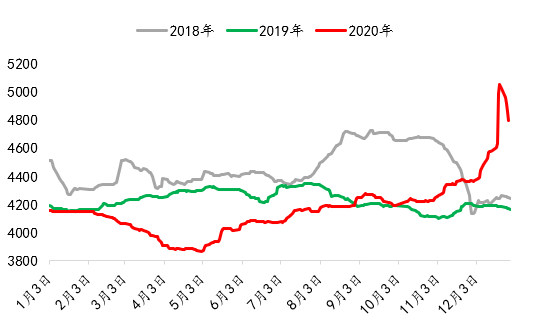

焊管全年均价下移。截至目前,2020年国内焊管全年平均价格为4163元/吨,2019年为4226元/吨,均价下移63元/吨;

高点上移,低点下移,价格振幅大于2019年。2020年焊管价格全年上下振幅为1191元/吨,2019年振幅为244元/吨。

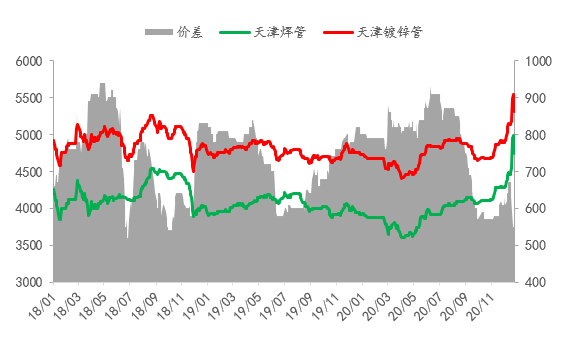

焊管与镀锌管价差变化幅度大,上半年与下半年差异明显。焊管与镀锌管价差在三季度出现断崖式下滑,上半年价差维持在800-900元/吨,三季度下滑后价差维持在550-600元/吨。

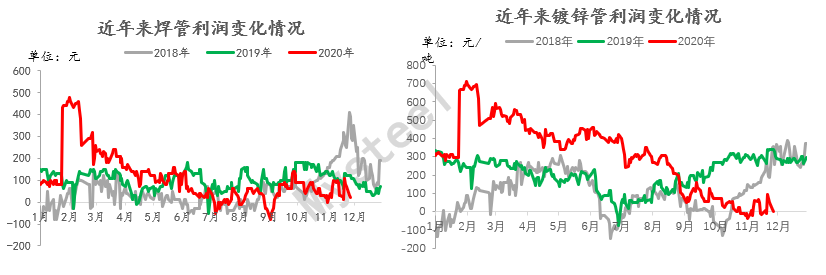

年度平均利润走阔。以天津市场价格核算,2020年焊管全年平均利润为107元/吨,同比高出7.4元/吨;镀锌管为307元/吨,同比高出96元/吨。

全年利润表现为前高后低,焊管利润相对镀锌管更为稳定。2020年焊管利润水平多维持在100元/吨上下波动,而镀锌管利润水平变化非常明显,上半年相当长一段时间维持在400元/吨以上,下半年下滑明显,从9月开始利润长期低于100元/吨。

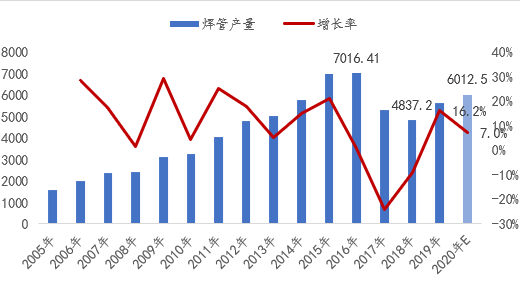

十三五期间,我国焊管产量2018年降至低点后,近两年呈现稳步增长态势,2020年预计国内焊管产量约为6013万吨,同比增长7%,增幅较2019年大幅收窄。

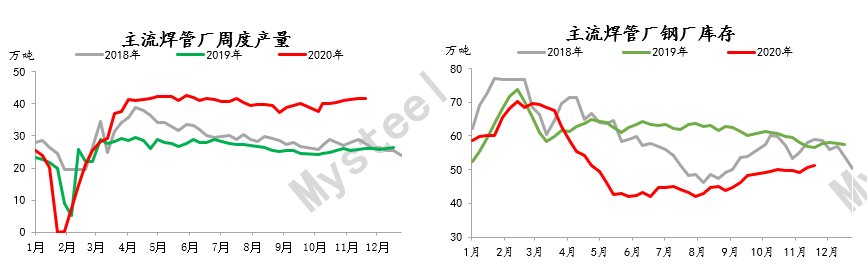

据我网对14家国内主流焊管生产企业统计,随着一季度逐步复工复产后,样本管厂周产量在长期保持40万吨以上,远高于去年同期水平。

管厂库存方面,进入四月后则出现了大幅度下滑,且远低于去年同期水平,供给端矛盾在二季度表现的较为突出。

截至12月10日,样本管厂库存为51.35万吨,同比下降12%,国内焊管社会库存为87.3万吨,同比增长24.3%,总库存同比增长7%。

疫情影响,旺季后移。传统旺季“金三银四”与“金九银十”均后移一个月,上半年旺季自3月中旬持续到5月中旬,下半年旺季自10月中旬持续至11月中旬。

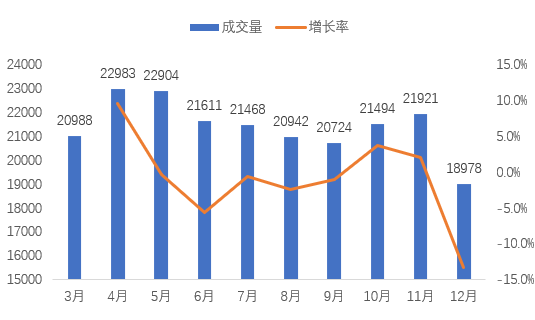

全年焊管成交量呈现明显的线性特征,淡旺季转换明显。据我网3月份有统计以来,全国焊管日均成交量最高出现在4月,且日均成交接近2.3万吨,最低出现在9月,日均成交在2.07万吨,高低差值近1300吨/日。

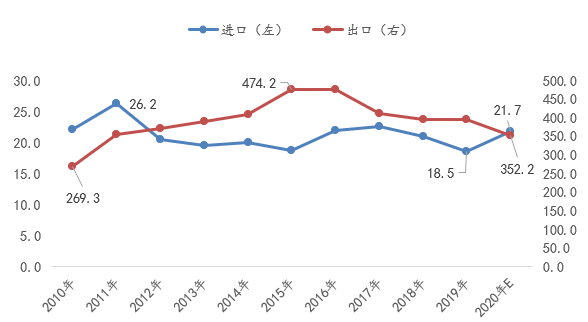

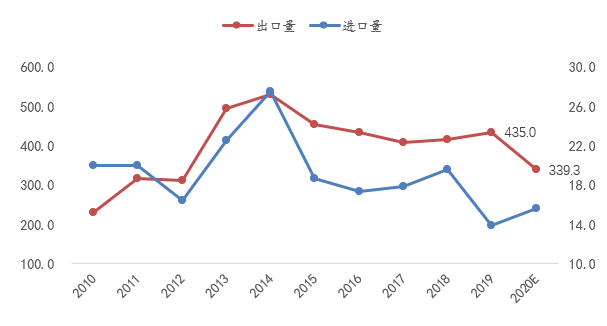

进口增长,出口下降。2020年预计我国焊管进口量预估为21.7万吨,同比增长17%,出口量为352.2万吨,同比下降11.1%,净出口330.5万吨,同比下降10%。

出口占产量比例连续两年下降。2020年我国焊管出口量占产量比例为5.86%,远低于往年水平。

表观消费量增长高于产量增长速度。2020年预计我国焊管表观消费量为5682万吨,同比增长8%。

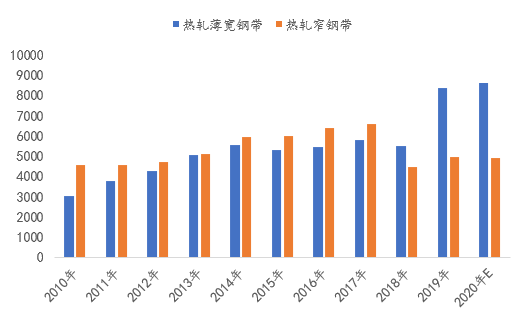

供应长期偏紧,带钢价格居高不下。随着华北地区带钢产能退出,带钢供应长期维持偏紧格局,社库在旺季加速消化后保持低位水平,需求端管厂方面产量增长明显,带钢供应缺口扩大,原料端供给矛盾突出,特别是窄带缺货持续影响了管厂生产。

从其替代产品热卷角度而言,卷带差在2019年经历长期倒挂后,2020年卷带差倒挂情况有所缓解,热卷替代效应减弱加剧了带钢供应偏紧。

2020年国内焊管、镀锌管价格呈“”型走势,基本面呈现高供给、高需求、低库存的“两高一低”格局,出口虽然受新管疫情影响较大,但得益于强大的内需支撑,国内焊管生产企业利润大幅好转,行业供需格局明显得到改善。

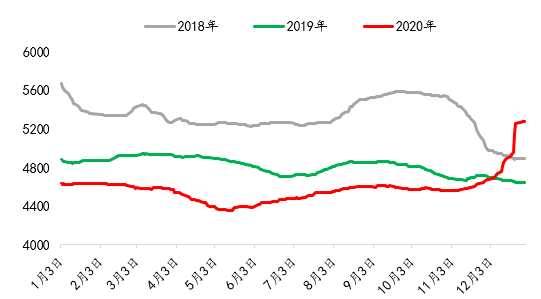

2018-2020年无缝管全年均价逐年下移一个台阶:截至目前,2020年全年无缝管均价为4573元/吨,与去年无缝管均价相比下跌237元/吨。

全年无缝管价格反弹疲软,但12月价格出现大幅补涨:截止12月29日,国内无缝管均价报5273元/吨,较年内低点4355元/吨上涨918元/吨;较年初价格4626元/吨,上涨637元/吨。

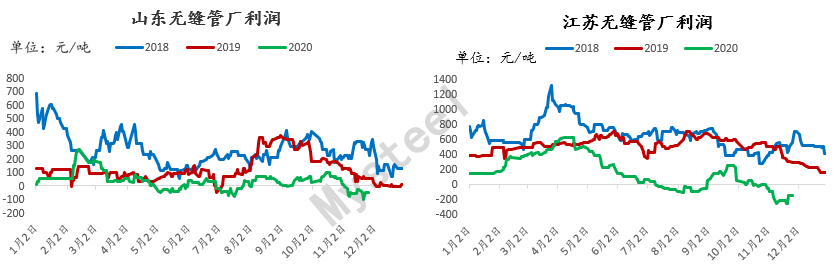

国内管厂利润长期处于盈亏边缘。利润方面,以山东江苏两地为例,山东地区无缝管管厂利润全年处于盈亏线上,而江苏地区无缝管管厂利润在下半年出现了明显的下滑,11月亏损甚至超过200元/吨。

由此可见,无缝管利润水平长期处于盈亏线,行业健康发展受到了明显阻碍。究其缘由,产能过剩导致无缝管供过于求是是主要原因,而激烈的市场争夺战是加剧了市场利润的收缩。

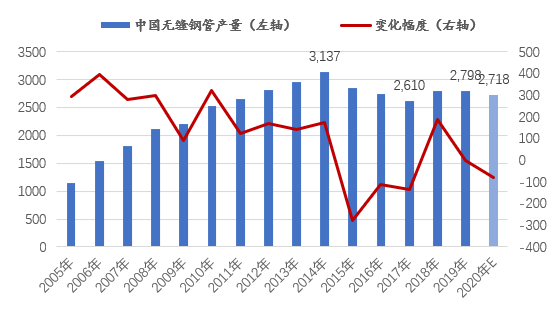

产量小幅下降,近几年产量变化幅度较小。我国无缝管产量2014年达到高点后,近几年呈现震荡下降态势,2020年预计国内无缝管产量约为2718万吨,同比下降2.86%。

我国无缝管产能严重过剩。相比产量,我国无缝管产量严重过剩,据不完全统计,截至2019年,我国无缝管年产能约为4200万吨。按2020年预估产量算,年度产能利用率约为64.7%。

据我网对10家国内主流无缝管生产企业统计,复工复产后,样本管厂周产量在长期保持8万吨左右,略高于去年同期水平。管厂库存方面,复工后样本管厂库存大幅度抬升,且远高于去年同期水平,管厂库存压力在二季度后表现突出。

整体从供应来看,无缝管全年供应仍处于偏宽松的局面,加之市场竞争较为激烈,在市场供过于求的情况下,价格长期处于低位水平。

2020年无缝管需求旺季主要集中在二季度和四季度两个阶段。由于疫情的影响,和焊管相似,旺季有往后推移的情况。在6、7、8月无缝管需求下滑明显,这也导致了无缝管反弹弱于其他品种,而四季度的需求释放刺激了无缝管在年终出现补涨行情。

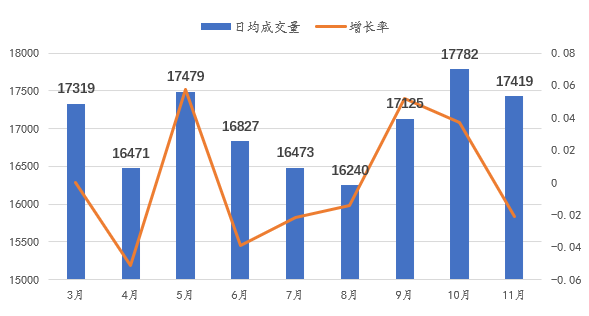

全年无缝管成交量淡旺季转换明显。据我网3月份有统计以来,全国无缝管日均成交量最高出现在10月,日均成交在17782吨,最低出现在8月,日均成交在16240吨,高低差值近1600吨/日。

无缝管进口增长,出口下降。2020年我国无缝管进口量预估为15.6万吨,同比增长12.03%,出口量为339.3万吨,同比下降22.00%,净出口323.78万吨,同比下降23.12%。

出口占产量比例下滑。2020年我国无缝管出口量占产量比例为12.48%,同比下滑3.06%。

表观消费微幅增长。2020年预计我国无缝管表观消费量为2394.7万吨,同比增长0.73%。

从进出口角度来看,近年受到新冠疫情影响,我国无缝管出口降幅较为明显,而国内表观消费却表现尚可,虽然年初疫情影响了一部分需求,但内需依然较为强劲。

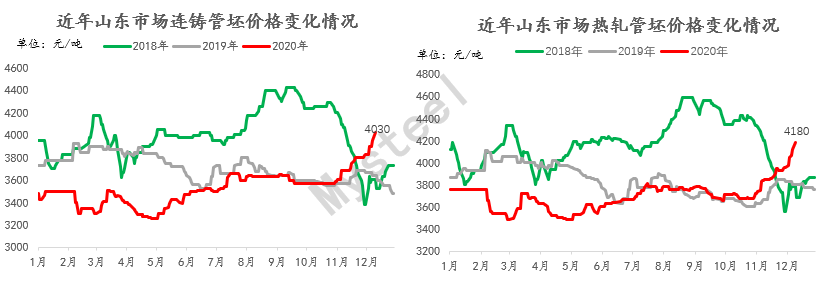

管坯价格涨势强于无缝管,价差连续两年下滑。2020年二三季度无缝管与管坯价格长期在500元/吨徘徊,四季度价差逐步收窄,管厂利润空间大幅下降。

一方面无缝管行业利润较差,管坯产量减少,另一方面管坯资源偏紧,短流程无缝管生产企业利润遭挤压;长流程管厂兴起,管坯外卖量减少。

2020年无缝管价格整体呈现“V”形走势,除12月价格出现明显拉涨外,价格振幅较小,属于钢材最弱的品种之一。无缝管产能严重过剩,行业竞争激烈,复工复产后管厂库存压力凸显,供给长期处于过剩状态。虽然内需尚可,但在疫情的影响下,无缝管出口大幅度地下跌,以出口为主的管厂皆转战国内市场,厂商全年利润下滑明显,行业发展形势较为严峻。

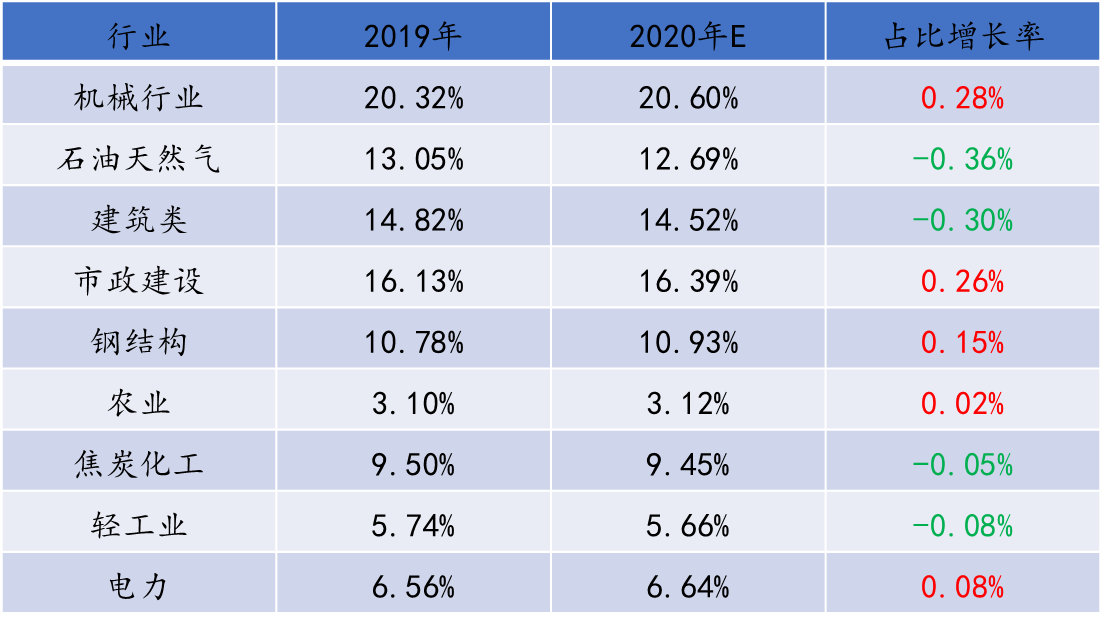

钢管下游消费结构分行业来看,主要集中在机械行业、建筑类,市政工程类,钢结构和石油天然气五大类。从2020年的下游消耗数据测算,这五大类行业占整个钢管总需求量的75.13%。其中机械行业占比20.60%,市政建设(包含城市水暖、交通运输、港口、护栏、地下管廊等)占比16.39%,建筑类(包含水暖管道,建筑消防管道、幕墙和工地架子管)占比14.52%,石油天然气占比12.69%,钢结构占比10.93%。剩下的煤炭化工占比在9.45%,电力、农业和轻工行业占比均在3%-7%之间。

价格展望:预计2021年全国钢管全年均价整体上移,其中焊管均价4000-4500,镀锌管均价4500-5200,山东地区无缝管出厂基价在4400-4900。价格强弱关系:镀锌管焊管无缝管。

焊管方面,由于产业集中度较高,新增产能可控,管厂产量自我调节能力较强,管厂产量或将与2020年类似维持高位,但供给过剩的压力或不明显,镀锌管由于热镀锌产能新增难度大,供不应求的情况更易出现;

无缝管方面,由于近几年无缝管产能新增规模较大,产量释放对价格的打压较为显著,目前处于新旧产能更新迭代的过渡阶段,行业重新洗牌的中后期,在市场供给格局逐步形成之后,产能过剩对价格打压的问题将逐步缓解,2021年无缝管产量将小幅回升。

需求端:国内疫情后经济刺激政策对基建、制造业等领域的支持或为国内钢管需求带来较强的保障,而钢管出口的恢复或将进一步缓解国内钢管供应端压力。

原料端:带钢与管坯由于产能退出供应在明年继续维持偏紧格局;唐山地区钢坯外卖逐步减少,钢坯供应缺口问题短期仍难缓解。

综合来看,2021年作为我国十四五规划开局之年,钢管内需有望稳步增长,同时国外疫情逐步控制之后,钢管出口有望进一步好转,在供给端压力缓解、原料价格支撑的情况下,预计2021年国内钢管价格稳中偏强运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其要不要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵犯权利的行为和有悖报告原意的引用行为进行追究的权利。

Mysteel周报:京津冀热轧板卷价格宽幅下调 预计下周价格窄幅震荡(7.19-7.26)

Mysteel半年报:2024年下半年彩涂板卷价格或先抑后扬 全年重心下移

Mysteel周报:京津冀热轧板卷价格稳中下调 预计下周价格震荡趋弱运行(7.12-7.19)

Mysteel周报:京津冀热轧板卷价格出现小幅下调 预计下周价格震荡趋弱运行(7.5-7.12)

Mysteel周报:京津冀热轧板卷价格涨跌互现 预计下周价格窄幅震荡(6.28-7.5)

上一页

上一页

手机网站二维码

联系我们

-

地址:江苏省常州市友谊南路常州钢材现货交易市场内

大宗业务热线:0519-81816666 / 15861186666

传真:0519-88250258

邮箱:sales@czjssf.com

网址:www.asclube.com

版权所有 © 2022 极速电竞网页版官网_企鹅电竞在线网站